Die Beiträge zur Kranken- und Pflegeversicherung gehören steuerlich gesehen zu den sonstigen Vorsorgeaufwendungen. Nach dem Bürgerentlastungsgesetz zur Krankenversicherung aus dem Jahr 2010, sind die Beiträge zur privaten Krankenversicherung als Sonderausgaben „fast“ komplett abziehbar. Bis zum Jahr 2010 war man hier auf 2400,- € pro Jahr beschränkt.

Natürlich liegt das Leistungsniveau der Absicherung bei einem Privatversicherten i.d.R. über dem des Kassenpatienten. Logischerweise kann dieser dann auch nicht den kompletten Beitrag steuerlich ansetzen – das wäre gegenüber einem Kassenversicherten auch nicht fair – aber immerhin noch ca. 80–90% hiervon (je nach Tarif). Wie kann ich das für meinen Beitrag im Ruhestand nutzen?

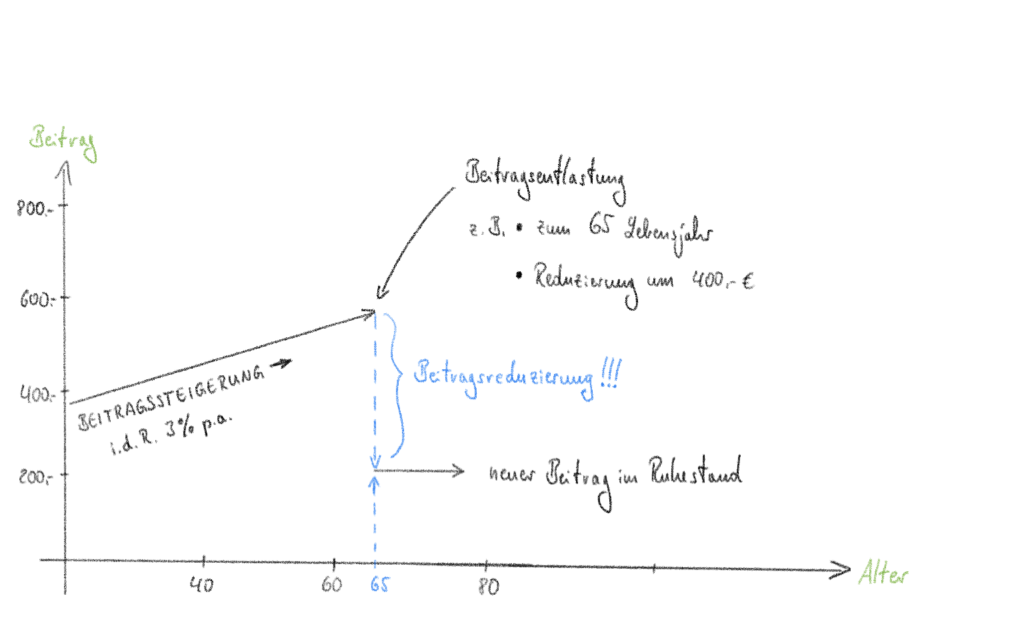

Ganz einfach: Ich kann von heute an eine zusätzliche Rückstellung innerhalb meines PKV-Tarifes bilden und den Beitrag hierfür auch noch zu den o.g. fast 90% steuerlich ansetzen. D.h., meine Beitragsreduzierung senkt mir schon von heute an mein zu versteuerndes Einkommen – schöner geht’s fast nimmer. Folgendes Beispiel soll zur Veranschaulichung dienen:

Der Kunde entschied sich für eine Reduzierung seines KV-Beitrages zum 65. Lebensjahr. Von da an soll sein KV-Beitrag um garantiert! 400,- € gesenkt werden. Natürlich kann bei einem heute 40–Jährigen niemand den Preis voraussehen, den er mit 65 letztendlich für seine Krankenversicherung bezahlen wird, die Vergangenheit zeigt aber, dass man mit einer jährlichen Steigerungsrate von etwa 3% rechnen kann.