Den ersten Eindruck über ein Versicherungsunternehmen bekomme ich über die Betrachtung

einiger Parameter, welche die Solvenz und die Wirtschaftlichkeit eines Unternehmens

kennzeichnen. In den untenstehenden Schaubildern sind einige namhafte Versicherer und ihre

Kennzahlen aus dem Jahr 2018 dargestellt. Natürlich verändern sich Werte von Jahr zu Jahr,

trotzdem kann ich mir als Kunde hierüber schonmal Vorab ein Eindruck über das Unternehmen

machen, an das ich mich mit meiner Krankenversicherung binden möchte.

Im Folgenden eine kurze Erläuterung über die Aussage der einzelnen Parameter.

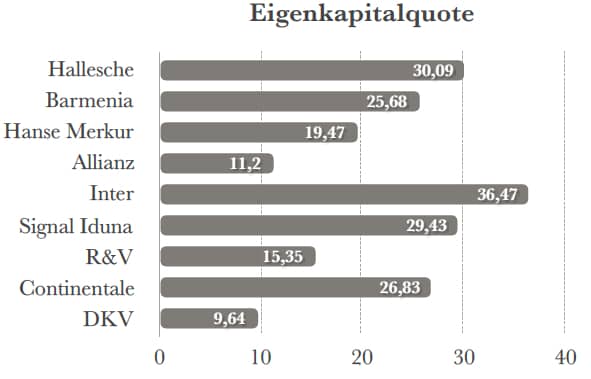

Eine wichtige Kennzahl ist die

Eigenkapitalquote. Sie gibt mir Aufschluss

über das Maß der liquiden Mittel eines

Unternehmens. Bin ich als Unternehmen in

schwierigen Zeiten auf Fremdkapital

angewiesen oder komm ich allein über die

Runden?

Nicht nur im privaten Bereich gibt es mir ein

sicheres Gefühl, ein ausreichend hohes

Polster an Kapital auf der Seite zu haben –

denn niemand weiß was die Zukunft bringt.

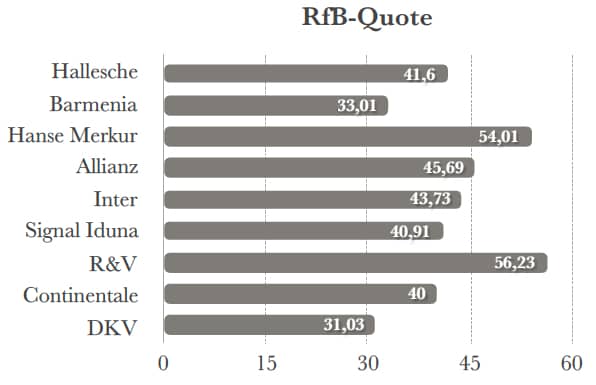

Die RfB-Quote zeigt mir an, wieviel Geld für

die Ausschüttung von Beitragsrückerstattung

vorhanden ist. Jeder Kunde bekommt

bei einem leistungsfreien Jahr, einen Teil

seiner eingezahlten Prämien rückerstattet.

Dies ist jedoch selten vertraglich garantiert –

in schwierigen Zeiten kann diese

Rückzahlung also auch mal ausbleiben oder

ganz gestrichen werden. Ebenso können aus

dem RfB-Topf auch zukünftige

Beitragsanpassungen abgemildert werden.

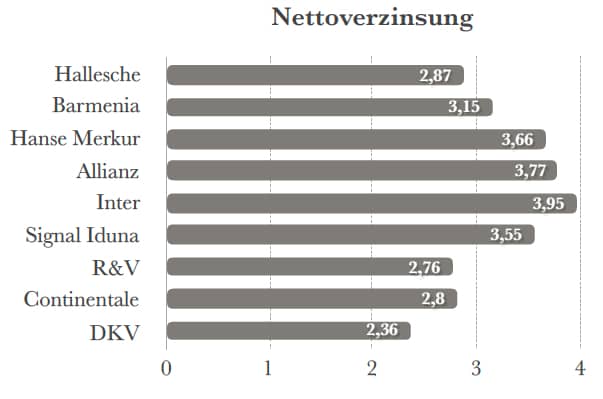

Wie wirtschaftet das Unternehmen mit

seinem Kapital?

In der privaten Krankenversicherung liegt

dieses Kapital hauptsächlich in den

Altersrückstellungen der Kunden.

Die Nettoverzinsung zeigt die Höhe der

Zinseinnahmen an, die eine

Versicherungsgesellschaft für die

Alterungsrückstellungen erzielt hat. Sie ist

also ebenfalls eine wichtige Kennzahl zur

Beurteilung der langfristigen

Beitragsstabilität eines Unternehmens.